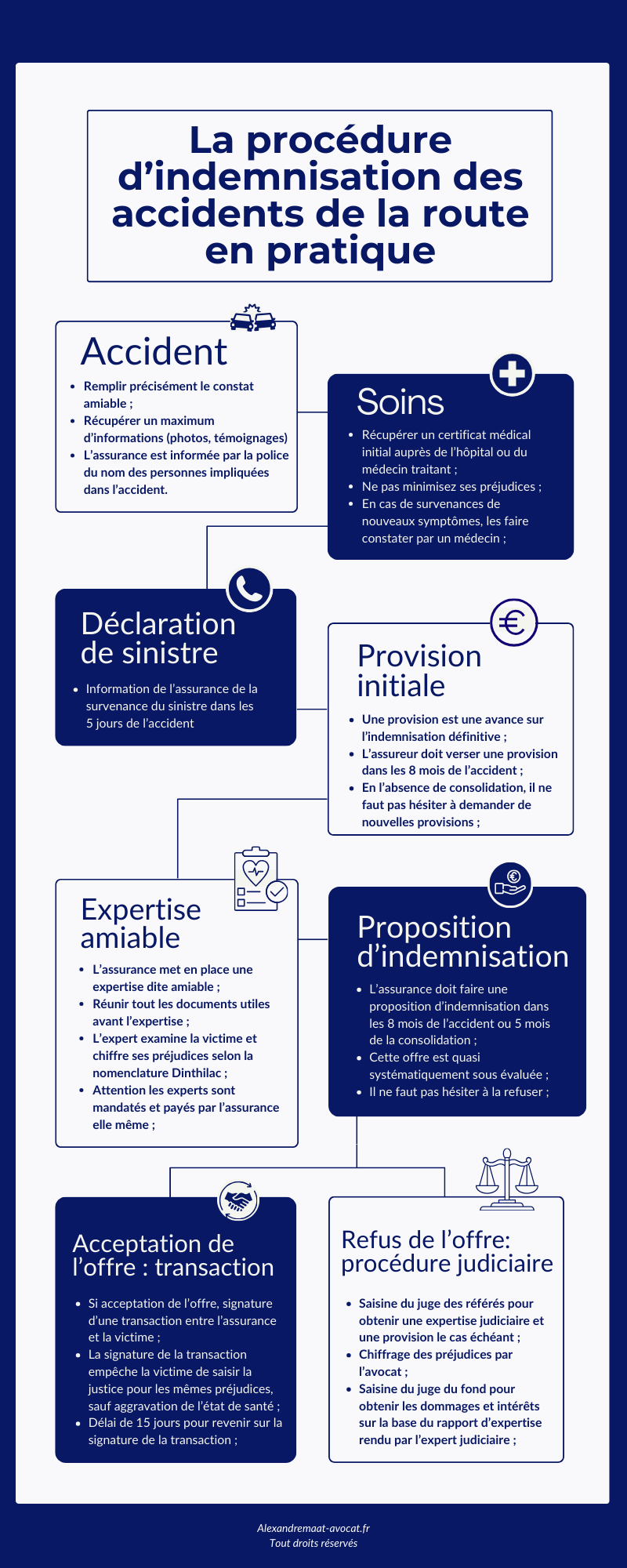

1. Le moment de l'accident

Vous êtes victime d’un accident de la route. Que faire ?

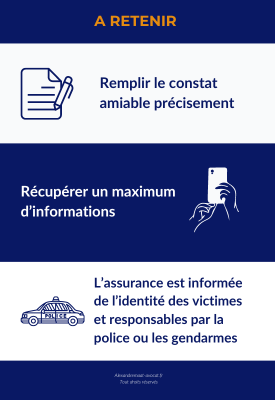

Dans la mesure du possible dans un premier temps, il convient d’établir un procès-verbal de constat avec précision et de prendre un maximum de photographies de l’accident.

Vous pouvez également essayer de récupérer les coordonnées d’éventuels témoins, afin que chacune des responsabilités puisse être établie avec précision.

En pratique, les victimes d’accidents de la route, choquées ou meurtries du fait de la violence de l’accident n’ont très souvent même pas la possibilité physique ou mentale de rédiger un constat.

Dans ce cas de figure les autorités de police ou de gendarmerie se déplacent sur place pour établir un

procès-verbal du fait de la gravité de l’accident.

Ce procès-verbal relèvera les références d’assurance des véhicules impliqués dans l’accident, les numéros de sécurité sociales des victimes ainsi que les déclarations d’éventuels témoins et sera transmis aux assurances concernées.

Votre assurance sera donc

informée de l’accident directement par les services de polices ou de gendarmerie.

Il est à noter que vous pouvez obtenir copie de ce procès-verbal sur simple demande auprès de votre assurance (

article L.211-10 du Code des assurances) .

2. Les soins initiaux

Lorsque vous êtes hospitalisé après un accident, l’hôpital constitue pour vous un dossier médical reprenant l’ensemble de vos soins, qu’il faudra vous faire communiquer.

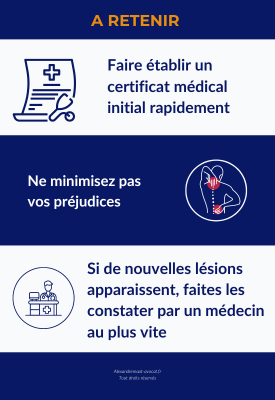

Il vous sera également remis un certificat médical initial (CMI), lequel constitue le préalable nécessaire à toute indemnisation.

Il faut, dans la mesure du possible, indiquer au médecin établissant le CMI de décrire avec le maximum de précision l’ensemble de vos douleurs et préjudices, tant physiques que psychologiques.

-

En l'absence d'hospitalisation

En l’absence d’hospitalisation, il conviendra de consulter un médecin afin qu’il établisse un certificat médical initial constatant vos lésions et vos préjudices tant physiques que psychologiques.

Sur la question du médecin que l’on doit consulter, il n’existe pas de règle stricte.

Il peut s’agir de votre médecin traitant ou d’un autre professionnel (par exemple les urgences d’une clinique privée).

Dans les deux cas (hospitalisation ou absence d’hospitalisation) :

-

ne minimisez surtout pas vos préjudices, tant physiques que psychologiques et décrivez ces derniers avec précision.

-

Si de nouvelles lésions apparaissent après la sortie de l’hôpital, faites-les constater le plus rapidement possible par un médecin.

3. La déclaration de sinistre

Vous devez ensuite informer votre assurance de votre sinistre dans les 5 jours qui suivent l’accident, en joignant les pièces médicales en votre possession, dont le certificat médical initial et le compte rendu d’hospitalisation.

Le délai de 5 jours est évidemment suspendu en cas d’hospitalisation.

En pratique, il est exceptionnel que l’assurance tente de se prévaloir d’une déchéance de garantie pour non-respect du délai de 5 jours.

Si tel était le cas, n’hésitez pas à prendre le contact d’un avocat spécialisé dans les accidents de la route.

L’assurance du responsable prendra alors votre contact pour vous adresser un questionnaire avant toute indemnisation..

Cependant, votre propre assurance peut également s’occuper de votre indemnisation.

Etrange non ? C’est pourtant l’assurance du responsable qui devrait payer pour lui…

Il s’agit là d’une confusion regrettable entretenue dans l’esprit des victimes à dessein par les assurances, qui ne chercheront qu’à réduire au maximum votre indemnisation.

Je vous invite vraiment à lire cet article lequel finira de vous convaincre de prendre le contact d’un avocat spécialisé ; au risque, à défaut, d’être très largement sous indemnisé.

De plus, n'oubliez pas également de déclarer votre accident à votre caisse d'assurance maladie dans les 15 jours de l'accident, par téléphone ou via le CERFA n°15263*01.

En cas d'arrêt de travail, il faudra également transmettre sous 48 heures les deux premiers volets de l'arrêt de travail à votre caisse d'assurance maladie, et le troisième à votre employeur, ou, le cas échant, à Pole emploi si vous êtes sans emploi.

4. Demande et attribution d'une provision

Qu’est ce qu’une provision ?

Une provision consiste en une somme d’argent qui sera déduite de votre indemnité finale.

En d’autres termes, c’est une avance sur cette dernière qui vous permet d’assumer vos frais de santé dans l’attente de l’indemnisation définitive.

L’assureur sera tenu de vous verser une provision dans les huit mois de votre accident, si l’état de la victime n’est pas consolidé au bout de 3 mois.

Il arrive très fréquemment que l’assureur « oublie » de verser cette provision.

Vous pouvez dès lors lui écrire pour lui rappeler les dispositions de

l’article 12 de la loi Badinter du 5 juillet 85 , qui lui impose le versement de cette provision.

Si votre état reste non consolidé durant de nombreux mois, d’autres demandes de versement de provision seront à envisager.

Ces demandes peuvent être formulées pour plus d’impact par un

avocat de victime.

Si vous êtes par exemple victime d'une hernie discale après un accident de voiture, vous pourrez tout à fait solliciter une provision auprès de l'assurance avant l'indemnisation définitive.

5. L'expertise amiable

Par la suite l'assurance mettra en place une "expertise amiable".

Attention, les « médecins-experts » d’assurance ne doivent surtout pas être confondu avec de vrais experts médicaux impartiaux.

Il s’agit de médecins qui interviennent très souvent uniquement pour les assurances, créant de facto un lien de subordination tacite, à minima sur le plan financier.

Je ne peux que vous conseiller de vous faire assister à ce stade par un médecin conseil et/ou un avocat spécialiste accident de la route dans la mesure où l’assureur sera, lui, très souvent

représenté par son propre médecin conseil et son propre avocat.

Quand je vous disais qu’ils ne sont pas de votre côté…

Il faut, avant la réunion d’expertise, réunir tous les documents médicaux et justifiants de vos dépenses liées à l’accident.

Encore une fois, un

avocat en accident de la circulation à Rouen pourra vous aider à réunir tous les documents indispensables à une complète indemnisation.

Lors de la réunion d’expertise amiable, le médecin expert d’assurance procédera à l’examen clinique de la victime et chiffrera ses préjudices conformément à la

nomenclature Dintilhac.

Médecin expert d’assurance, médecins conseils, experts judiciaires : quelles différences ?

6. Proposition d'indemnisation de l'assurance

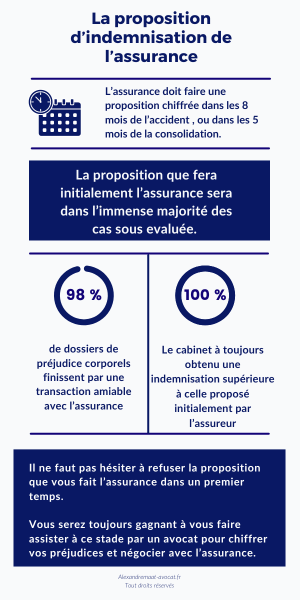

Dans les 8 mois suite à l’accident, ou bien dans les 5 mois de la date de consolidation, l’assureur devra adresser à la victime une proposition d’indemnisation complète et détaillée, qui se basera en réalité sur le rapport d’expertise rendu par le médecin expert d’assurance.

Les avocats en accident de la voie publique vous le diront, dans la très grande majorité des cas, cette proposition sera inférieure à ce qui vous est due.

Pourtant, 98 % des dossiers de préjudice corporels finissent de manière amiable !

Les assureurs oublient et minorent très fréquemment les postes de préjudices afin de réduire l’indemnisation des victimes.

C’est pourquoi il faut refuser l’indemnisation proposée par l’assurance, du moins dans un premier temps.

A ce stade, il est important de se faire assister par un avocat en accident de la circulation qui, du fait de son expérience, saura chiffrer lui-même votre préjudice et négocier à la hausse avec l’assureur.

Vous serez toujours perdant à vous défendre seul face à l’assurance : dans 100 % des cas mon cabinet à obtenu une indemnisation supérieure à ce que l’assurance proposait avant mon intervention.

Vous pouvez parfaitement me contacter à ce stade de la procédure, c’est même en réalité le moment ou ma présence est la plus utile.

7. Acceptation de la proposition : transaction

Si, après négociation avec l’aide de votre

avocat en préjudice corporel, l’indemnisation proposée par l’assurance vous convient, cette dernière vous adresse un protocole transactionnel.

En d’autres termes, elle vous adresse une proposition d’indemnisation par écrit, qui, si elle est acceptée et signée par la victime, entraine sa renonciation à toute action judiciaire.

Pour être clair, si vous acceptez l’indemnisation offerte par l’assurance et que vous signez la transaction qu’elle vous adresse, vous ne pourrez plus demander l’indemnisation de vos préjudices devant la justice, sauf en cas d’aggravation de votre état de santé.

Vous ne disposez que d’un délai de 15 jours pour revenir sur la transaction que vous auriez signée.

Il est important à ce stade de se faire conseiller par un avocat en accident de la circulation, seul compétent pour vous indiquez si l’indemnisation proposée semble correcte et adaptée à vos préjudices.

Mon cabinet a toujours obtenu, après négociation, une meilleure indemnisation que celle initialement proposée par l’assurance.

Cependant, cette dernière peut être encore insuffisante et dans ce cas il convient de saisir le Juge compétent.

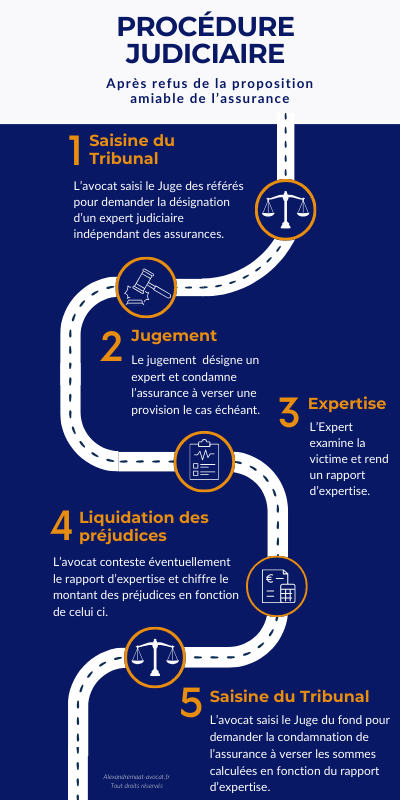

8. Refus de la proposition : saisine du Juge

Si, après négociation avec l’assurance le montant de l’indemnisation proposée est toujours sous-évalué, il convient de demander la liquidation de vos préjudices devant le Tribunal Judiciaire.

En d’autres termes, il faudra saisir le Tribunal contre l’assurance pour que cette dernière soit condamnée à vous indemniser correctement.

L’indemnisation par un Tribunal sera dans 99% des cas supérieure à celle que vous obtiendrez amiablement.

La contrepartie étant la lenteur de la procédure, laquelle peut prendre plusieurs mois voire années.

En pratique, l’avocat spécialiste en accident de la route saisira un premier Juge, appelé

Juge des Référés qui condamnera l’assurance à vous verser une première provision, si cela n’était toujours pas fait, et désignera un Expert Judiciaire.

Attention, comme indiqué dans mon article au sujet des différences entre les médecins experts, médecins conseils et experts judiciaires, certains experts judiciaires interviennent

régulièrement pour des compagnies d’assurance.

Il y a là un regrettable et préjudiciable mélange de genre au

détriment des victimes.

C’est pourquoi, il faut à ce stade être assisté par un

avocat, qui connait parfaitement le nom des experts judiciaires qui travaillent aussi pour les assurances…

Dans la pratique, je demande toujours au Juge de ne pas désigner ces experts.

L’Expert Judiciaire convoquera la victime, examinera ses préjudices et fixera une éventuelle date de consolidation.

Il rendra ensuite un rapport qui pourra être contesté par l’avocat, éventuellement de concert avec le médecin conseil intervenant au coté de la victime.

Enfin, l’avocat en accident de la route saisira un second Juge, cette fois ci pour demander la condamnation de l’assurance à indemniser la victime sur la base du rapport d’expertise.

Il s’agit là de compétences particulières dans la mesure où le calcul du montant des différents postes de préjudices, conformément à la nomenclature Dintilhac, est très spécifique et complexe.

Le chiffrement en euros des différents postes des préjudices est ce que l’on appelle la liquidation des préjudices.

Je ne peux que vous conseiller de prendre l’attache d’un cabinet qui à l’habitude de traiter de ce genre de contentieux, lequel vous garantira l'obtention d'une indemnisation maximale.

Enfin, le Juge rendra sa décision laquelle

condamnera l’assurance à vous verser les sommes d’argent correspondant à vos préjudices tels que décrit dans le rapport d’expertise judiciaire.

Les assurances versent en règle générale très rapidement les sommes après la décision du Tribunal à la victime.

Si vous rencontrez une difficulté à vous faire régler par une assurance vous pouvez également prendre

mon contact.

9. Infographie récapitulative